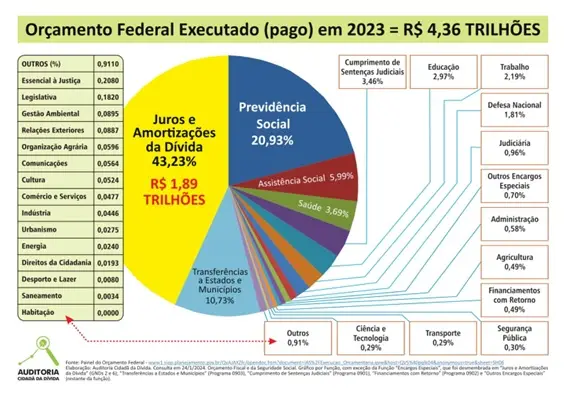

Gráfico Auditoria Cidadã da Dívida

O gráfico elaborado pela Auditoria Cidadã da Dívida está correto

“Em 2023, o orçamento para cobrir os juros e amortizações da dívida pública consumiu mais de 43% do orçamento da União, enquanto à educação foram destinados apenas 2,97%”

Todo ano a Auditoria Cidadã da Dívida (ACD) elabora o gráfico que retrata a destinação de recursos do orçamento público federal, o qual revela o imenso privilégio dos gastos com o Sistema da Dívida.

Cabe ressaltar, inicialmente, que o gráfico é elaborado com dados oficiais, divulgados pelo governo federal, conforme fontes que sempre indicamos em nossas publicações.

No ano de 2023, R$ 1,89 trilhão foi destinado ao gasto com juros e amortizações da dívida pública, correspondente a 43,23% de todos os gastos!

Enquanto isso, a Educação recebeu apenas 2,97%, a Saúde 3,69%, Ciência e Tecnologia 0,29 %, Gestão Ambiental 0,0895%, Organização Agrária 0,0596%, e assim por diante, evidenciando a péssima distribuição dos recursos públicos que privilegia o Sistema da Dívida, que além de absorver toda a receita obtida com a venda de novos títulos públicos, ainda abocanha vultosos recursos de outras fontes de receitas federais:

Invariavelmente, surgem críticas a esse gráfico elaborado pela ACD, sob o falacioso argumento de que o gasto com a dívida pública estaria exagerado; alguns chegam a dizer que estaria errado, e que a dívida interna federal não significaria um problema para o país, pois estaria sendo meramente “refinanciada” ou “rolada”…

Mostro a seguir as mentiras que estão por trás desses ataques à ACD.

Em primeiro lugar, é preciso evidenciar a centralidade do Sistema da Dívida para a economia brasileira, configurando, de fato, “o problema mais grave das finanças nacionais”, como dizia o nosso saudoso Leonel Brizola.

Ora, se a dívida pública não fosse um problema, por que estamos sendo penalizados com as graves restrições do arcabouço fiscal (Lei Complementar 200/2023), que limita todos os investimentos em áreas essenciais, até o ponto de colocar em risco o cumprimento do piso constitucional da saúde e educação?

O próprio governo declarou que as limitações de gastos sociais impostas pelo arcabouço têm o objetivo de “guardar recursos importantes para abatimento do endividamento público”. Portanto, é inegável que essa chamada dívida representa um grande problema.

Em segundo lugar, a dívida tem sido a justificativa para todas as privatizações insanas de patrimônio público que vêm acontecendo desde o governo Collor, passando por todos os demais governos, assim como a desculpa para a retirada de direitos da classe trabalhadora nas sucessivas contrarreformas da Previdência, afetando negativamente a vida da maioria da população.

Dessa forma, o problema da dívida atinge toda a sociedade!

Em terceiro lugar, os gastos com a chamada dívida pública federal absorvem a maior parte do orçamento federal anualmente, como temos demonstrado. As alegações infundadas de que haveria erro no gráfico divulgado pela ACD configuram clara tentativa de esconder a centralidade do Sistema da Dívida e confundir a sociedade que está pagando essa alta conta.

A mentira da mera “rolagem”

A mentira mais divulgada por quem ataca o gráfico da ACD é no sentido de que a dívida interna federal estaria simplesmente sendo “rolada”, isto é, o pagamento de “amortizações” (pagamento de parte do estoque da dívida) estaria sendo feito com recursos obtidos por meio da emissão de novos títulos públicos, e não deveria ser computada no gráfico do orçamento federal.

Na prática, apenas uma parte dos títulos públicos que vencem estão sendo pagos com receita da venda de novos títulos, e essa receita e a correspondente despesa obrigatoriamente têm que constar do orçamento, conforme a legislação vigente e orientação do Tribunal de Contas da União. Ademais, a receita obtida com a venda de novos títulos que é abocanhada pelo Sistema da Dívida deixa de alimentar as demais rubricas orçamentárias, como se vê claramente no gráfico da ACD.

Assim, quem fica dizendo que as receitas financeiras decorrentes da venda de títulos públicos destinada para pagar parte da dívida não deveria constar do orçamento desconhece as normas legais, e omite o fato de que essas receitas poderiam e deveriam estar sendo destinadas para investimentos em nosso desenvolvimento socioeconômico, como fazem os países ricos.

A mentira sobre a “rolagem” já foi desmontada pela ACD com dados oficiais e rebatida em várias publicações, mas torna-se necessário resumir aqui novamente, pois à medida em que aumentam as evidências que escancaram a centralidade do Sistema da Dívida e mais e mais pessoas se conscientizam de que esse sistema deve ser enfrentado por meio de auditoria integral, como consta da Constituição Federal, as infames críticas se repetem.

Caso a dívida estivesse sendo simplesmente “rolada”, como dizem, devido a uma mera troca de títulos antigos por novos, o estoque da dívida se manteria constante, porém, não é isso que está acontecendo: o seu estoque tem crescido ano a ano e já supera R$ 8 trilhões. Além disso, se o pagamento se resumisse a uma “rolagem”, não estaríamos precisando fazer sacrifícios, como os impostos pelo arcabouço fiscal, privatizações, contrarreformas etc. para fazer sobrar mais dinheiro para pagar essa dívida. Então, essa alegação de “simples rolagem” sequer tem lógica.

Mas vamos aos dados, que comprovam a importância do trabalho desempenhado pela ACD e a necessidade de avançarmos na realização da auditoria integral do Sistema da Dívida, com participação social, como luta a Frente Parlamentar instalada recentemente.

Gasto com juros informado a menor pelo governo no SIOP

Em todos os anos, o valor do gasto com juros informado no sistema de contabilidade governamental (Sistema Integrado de Planejamento e Orçamento – SIOP – rubrica “Juros e Encargos da Dívida”) é muito inferior ao valor efetivamente gasto com juros. Em 2022, por exemplo, o valor do gasto com os juros da dívida informado pelo governo no SIOP foi de R$ 247 bilhões, descaradamente inferior ao que efetivamente foi gasto, estimado, por baixo, em R$ 780 bilhões, conforme cálculo feito da forma mais conservadora possível, apontando uma diferença de mais de 200% entre o informado pelo governo e o estimado com base em dados oficiais.

Em publicação recente, o próprio Tesouro Nacional admitiu que o gasto com “Transações da Dívida Pública”, cuja maior parte corresponde ao gasto com juros da dívida pública federal foi de R$ 772 bilhões em 2022, “o maior do grupo de 53 países analisados”. Essa publicação demonstra que o gasto com juros é de fato muito superior ao que constou no SIOP, e que a estimativa do gasto com juros feita pela ACD estava coerente.

Em 2023, o valor do gasto com juros informado pelo governo foi de R$ 241 bilhões, mais uma vez muito inferior ao efetivamente gasto no ano, estimado em, no mínimo, R$ 863 bilhões. Essa estimativa é feita com base no estoque da dívida pública federal no início de 2023 (R$ 8,106 trilhões) e sequer considera o seu crescimento durante o ano, portanto, trata-se de cálculo conservador, feito com base em dados oficiais e obtido pela multiplicação do citado estoque inicial da dívida no início de 2023 pelo custo médio dessa dívida, informado pelo Tesouro Nacional.

Essa relevante diferença, que mostra a necessidade de somarmos os gastos com juros e amortizações no gráfico elaborado pela ACD, tendo em vista que dentro da rubrica “amortizações”, comprovadamente está a maior parte dos juros pagos, foi objeto de estudo por parte da CPI da Dívida Pública realizada na Câmara dos Deputados Federais em 2009/2010.

Naquela ocasião, restou comprovado que grande parte dos juros pagos tem sido contabilizada como se fosse amortização ou “refinanciamento” (“rolagem”) de seu estoque. Essa prática tem viabilizado o pagamento dos juros (despesa corrente) disfarçados de amortização (despesa de capital), mediante a emissão de mais títulos da dívida que aumentam o seu estoque.

Essa prática burla a Constituição Federal (Art. 167, III) e privilegia o pagamento efetivo de juros, maquiados de “rolagem”. É por causa dessa burla que todo ano temos, nos dados divulgados pelo Tesouro Nacional, um montante de “juros” bem inferior ao efetivamente pago, pois grande parte não é contabilizada como juros, mas como “amortização” ou “refinanciamento” (“rolagem”). Ao mesmo tempo, as “amortizações” aparecem elevadíssimas, porém, o estoque da dívida não se reduz, mas segue crescendo de forma absurda.

Os novos títulos da dívida pública emitidos para pagar a maior parte dos juros passam a fazer parte do estoque da dívida, e sobre esse estoque aumentado incidirão novos juros.

Isso faz com que a dívida interna brasileira cresça exponencialmente e seja uma dívida formada pelo acúmulo de juros sobre juros, sem contrapartida alguma em investimentos públicos, como já comprovado e declarado pelo Tribunal de Contas da União ao Senado.

Adicionalmente, grande parte das amortizações da dívida são pagas em dinheiro advindo de outras fontes de receitas federais, que deveriam financiar investimentos sociais, mas estão sendo destinadas aos gastos com o Sistema da Dívida. Portanto, essa parte das amortizações paga com receitas de outras fontes que não têm nada a ver com a emissão de títulos públicos também não poderiam ser caracterizados como “rolagem”.

Nos últimos três anos, por exemplo, os pagamentos de juros da dívida pública, somados às amortizações feitas com recursos de outras fontes distintas de receitas de títulos públicos chegaram a quase R$ 1 trilhão em cada ano.

Dessa forma, o privilegiado Sistema da Dívida tem consumido todas as receitas auferidas com a venda de novos títulos públicos, as quais são destinadas ao pagamento de juros, mecanismos que geram dívida (como a Bolsa-Banqueiro[1] por exemplo), e dívida anterior, e essa despesa – a maior de todas – deve, necessariamente ser computada no gráfico que retrata o orçamento federal executado. Portanto, o gráfico elaborado pela ACD está correto.

O privilégio do Sistema da Dívida é uma opção política. É dinheiro que deveria ir para investimentos sociais, como corretamente chegou a declarar o presidente Lula no final do ano passado, mas, na prática, continua sendo integralmente consumido no pagamento de juros e mecanismos da própria dívida pública nunca auditada. Seguiremos lutando, até que tenham coragem para enfrentar o Sistema da Dívida e cumprir a Constituição.

Maria Lucia Fattorelli é coordenadora Nacional da Auditoria Cidadã da Dívida, membro da Comissão Brasileira Justiça e Paz (CBJP), organismo da CNBB; e coordenadora do Observatório de Finanças e Economia de Francisco e Clara da CBJP. Escreve mensalmente para o Extra Classe.