Mudança do IR só em 2027

Mudança do IR contará só na declaração de 2027

Especialista esclareceu principais dúvidas do projeto sobre Imposto de Renda

Projeto de lei foi aprovado pelo Senado

Foto : Joédson Alves/Agência Brasil

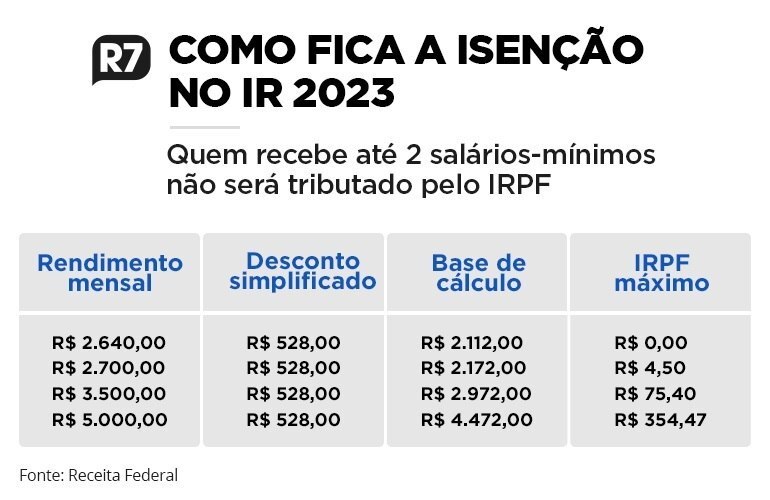

O projeto de lei que isenta do Imposto de Renda (IR) quem ganha até R$ 5 mil mensais foi aprovado nessa quarta-feira. No entanto, as mudanças práticas na declaração só passam a ser feitas em 2027. O conselheiro do Conselho Regional de Contabilidade do Rio Grande do Sul (CRCRS), Cristiano Dickel, concedeu uma entrevista ao Correio do Povo, esclarecendo as principais dúvidas sobre as alterações.

Na prática, quando e o que muda na declaração a partir da sanção do projeto?

Com a aprovação e sanção do projeto, os efeitos práticos passam a vigorar já em janeiro de 2026 sobre os ganhos auferidos. Pensando em questões assessórias, a Declaração de Imposto de Renda que será entregue em 2026 em relação ao Ano Calendário de 2025 não tem qualquer alteração. Na declaração do próximo ano, o contribuinte vai informar o que ocorreu com seu patrimônio no exercício de 2025 com base na legislação vigente nesse momento. Em termos práticos, e de forma resumida, havendo a sanção do projeto, a partir de janeiro de 2026 o IR sobre rendimentos mensais de até R$ 5 mil será isento para pessoas físicas e reduz parcialmente as rendas entre R$ 5.000,01 a R$ 7.350. Os contribuintes com rendimentos acima de R$ 7.350 não serão contemplados pela medida.

Quem ganha até R$ 5 mil vai deixar de pagar quanto de imposto? Pode dar um exemplo concreto de uma folha salarial? E quem ganha entre R$ 5 mil e R$ 7.350?

Vamos partir do pressuposto que é um exemplo para fins didáticos e, portanto, estamos pensando numa pessoa que não tem dependentes e que tem uma base tributável de rendimentos mensais de R$ 4.900,00 – atualmente essa pessoa sofre uma retenção mensal de R$ 438,77 que eventualmente no acumulado de 12 meses, na declaração de ajuste anual do imposto de renda, alguma parcela desse desconto pode ser “recuperada” (restituição do IR) – mas isso vai depender de fatores diversos fatores como outras fontes de renda e as despesas dedutíveis. O fato é que essa mesma retenção, nesse exemplo é reduzida a “zero” caso o projeto aprovado seja sancionado. A faixa de incidência de R$ 5.000 a R$ 7.350 tem uma redução parcial. Novamente, a título de exemplo, quem hoje aufere rendimentos mensais tributados de R$ 5.100,00 sofre uma retenção mensal de R$ 493,77 – com a implementação da medida passaria a incidir mensalmente sobre esse mesmo valor uma retenção de R$ 194,19. (valores estimados).

Para quem ganha acima de R$ 50 mil por mês, haverá uma alíquota extra, que pode chegar a 10%. Na sua visão, essa cobrança ajuda a corrigir distorções do sistema, ou pode pesar muito para esse grupo?

Pela lógica de todo e qualquer sistema tributário, do ponto de vista de justiça fiscal, é muito mais coerente tributar a renda do que tributar o consumo, por uma questão de capacidade contributiva. Nos países em que se tem altas alíquotas de tributação da renda para a parcela da população com o maior poder aquisitivo, em regra, o consumo é minimamente tributado. O que não acontece no Brasil e, ao que tudo indica com a Reforma Tributária do consumo, continuaremos tendo uma alta carga de tributação nos serviços e bens de consumo. Dito isso, a resposta para o questionamento é SIM, existe uma lógica de correções de distorções do ponto de vista social. Mas tem um “porém” muito importante nessa resposta: os efeitos colaterais da tributação afastam investimentos e recursos fazendo com que as pessoas com maiores estruturas de capital direcionem para economias com tributação mais favorecida. Isso, consequentemente no médio a longo prazo, gera um atraso ou até retrocesso na economia.

FONTE: