Sobre o 13º salário dos servidores

SOBRE A GRATIFICAÇÃO NATALINA

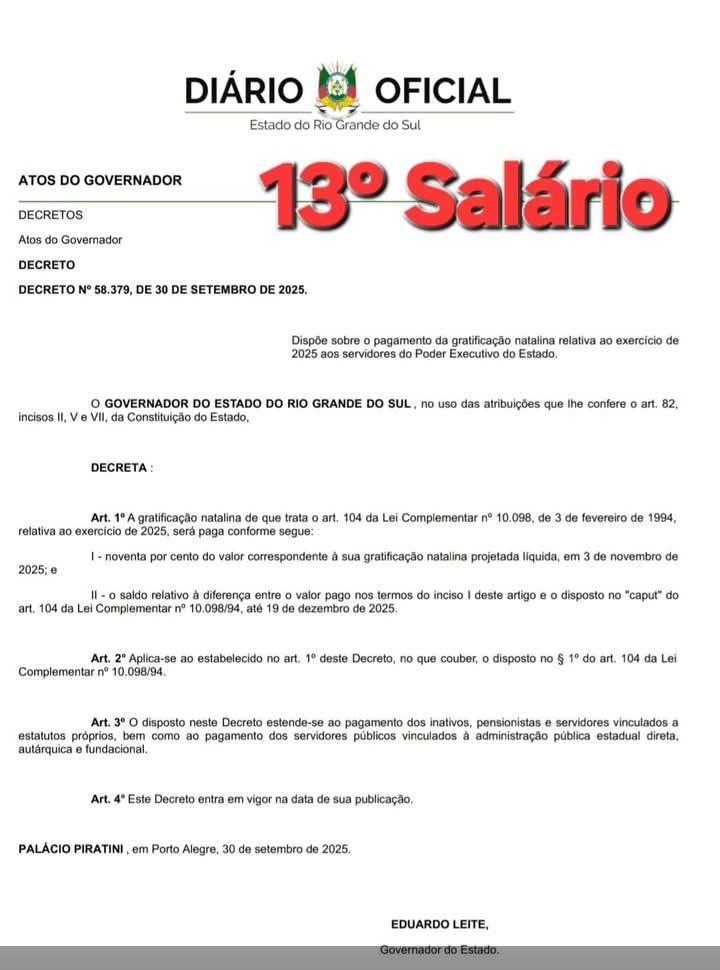

EM 2025 - Decreto nº 58.379, de 30/09/2025.

INFORMES/LEGISLAÇÃO

GRATIFICAÇÃO NATALINA – 13º Salário

Concedida ao servidor que esteja no desempenho de suas funções a gratificação igual à remuneração integral do mês de dezembro.

A Constituição Federal/88 assegura aos trabalhadores, no artigo 7º, item VIII, "13º salário com base na remuneração integral ou no valor da aposentadoria", direito estendido aos servidores públicos no § 3º do artigo 39.

O direito para aposentados e pensionistas vem expresso no § 6º do artigo 201, extensível ao regime próprio por previsão do artigo 40, § 12.

A Constituição do Estado/RS, no artigo 29, III, estabeleceu aos servidores públicos civis o "décimo terceiro salário ou vencimento igual à remuneração integral ou no valor dos proventos de aposentadoria".

A Lei Complementar nº 10.098/94 determinou que aos servidores públicos somente fosse concedida gratificação natalina, correspondente a sua remuneração integral, se estivessem no desempenho de suas dezembro:

1- Corresponderá a 1/12 avos a que fizer jus no mês de dezembro, considerando-se as frações iguais ou superiores a 15 (quinze) dias como mês integral;

2- O pagamento será efetuado até o dia 20 (vinte) do mês de dezembro do ano de exercício;

3- Decreto nº 58.379, de 30/09/2025. (DOU 01/10/2025)

4- O servidor exonerado terá direito proporcionalmente aos meses de exercício, calculado 1/12 avos sobre a remuneração do mês da exoneração;

5- É extensiva aos inativos, cujo cálculo incidirá sobre as parcelas que compõem seu provento;

6- Estende-se aos inativos, aos pensionistas e aos servidores vinculados a estatutos próprios, sem distinção entre quem possui ou não ação judicial e/ou cadastro de inadimplência.( LC nº 15.233, de 11/12/2018)

7- na hipótese de ocorrência de morte do servidor do decurso do ano, o pagamento do 13° vencimento será proporcional

8 - Serão excluídos do cálculo: vale refeição – auxilio transporte - abono família;

9 - Será descontado: IPE/Previdência e Imposto de Renda;

10 - Pensionista de servidores falecidos no ano em curso – 13º salário proporcional a partir da data do óbito;

11- IR sobre 13º salário - Está prevista no artigo 150 da Constituição Federal, no artigo 43 do Código Tributário Nacional (Lei nº 5.172/66) e no artigo 638 do Regulamento do Imposto de Renda (Decreto nº 000/99);

ESCLARECIMENTO DA 1a CRE

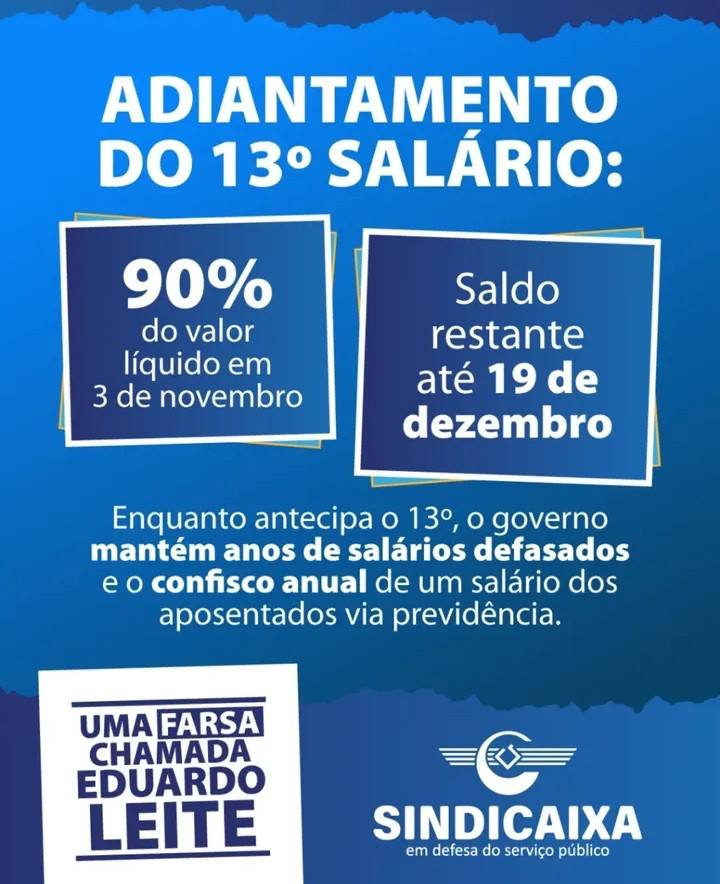

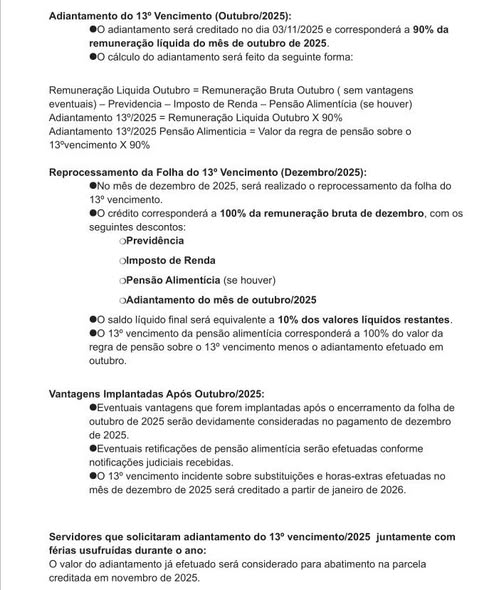

Sobre o adiantamento do 13º vencimento/2025

Efetividade 01 CRE - [ SE ]*30 de out. de 2025

Caso seus professores, funcionários tiverem alguma duvida sobre o calculo do 13º , por favor mostre ou imprima esse mail e coloque em um local bem visivel a todos, esta é a explicação que a fazenda nos enviou.

Se os servidores ainda assim não entenderem por favor informar o número da fazenda :

08005410005, 51 32145027 , 51 32145007 , 51 3214 5008,

apenas eles podem responder as duvidas porque são a fonte pagadora.

Agradeço desde já sua colaboração .

Grande abraço.

Maria Rita Cezimbra

2378760/01 - 02

DGP - Divisão de Gestão de PessoasEfetividade1ª Coordenadoria Regional de EducaçãoPorto Alegre/RS

Fones: (51) 3288-7726 e 3288-7727

LEGISLAÇÕES APONTADAS

Constituição Federal/88

Art. 7º VIII -décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria;

Art. 201, § 6º A gratificação natalina dos aposentados e pensionistas terá por base o valor dos proventos do mês de dezembro de cada ano.

Constituição do Estado do Rio Grande do Sul

Art. 29. São direitos dos servidores públicos civis do Estado, além de outros previstos na Constituição Federal, nesta Constituição e nas leis:

III -décimo terceiro salário ou vencimento igual à remuneração integral ou no valor dos proventos de aposentadoria;

Art. 35.O pagamento da remuneração mensal dos servidores públicos do Estado e das autarquias será realizado até o último dia útil do mês do trabalho prestado. (Vide ADI n.º 657/STF, DJ de 28/09/01)

Parágrafo único.O pagamento da gratificação natalina, também denominada décimo terceiro salário, será efetuado até o dia 20 de dezembro. (Vide ADI n.º 657/STF, DJ de 28/09/01)

Lei Complementar nº 10.098/94

Art. 104. Será concedida ao servidor que esteja no desempenho de suas funções uma gratificação natalina correspondente a sua remuneração integral devida no mês de dezembro.

§ 1.º A gratificação de que trata este artigo corresponderá a 1/12 (um doze avos) da remuneração a que fizer jus o servidor, no mês de dezembro, por mês de efetivo exercício, considerando-se as frações iguais ou superiores a 15 (quinze) dias como mês integral.

§ 2.º O pagamento da gratificação natalina será efetuado até o dia 20 (vinte) do mês de dezembro de cada exercício.

§ 3.º A gratificação natalina é devida ao servidor afastado de suas funções, sem prejuízo da remuneração e demais vantagens.

§ 4.º O Estado indenizará o servidor pelo eventual descumprimento do prazo de pagamento das obrigações pecuniárias relativas à gratificação natalina, cuja base de cálculo será o valor desta, deduzidos os descontos legais

§ 5.º A indenização de que trata o § 4.º será calculada com base no índice oficial de remuneração da caderneta de poupança, “pro-rata die”, e paga juntamente com o valor total ou parcial da referida gratificação.

§ 6.º A indenização de que trata o § 4.º, referente à gratificação natalina devida no exercício de 2017, será calculada com base em um percentual de 1,42% (um inteiro e quarenta e dois centésimos por cento) ao mês, “pro-rata die”, sobre o saldo não pago e creditada juntamente com o valor total ou parcial da referida gratificação.

§ 7.º A indenização de que trata o § 4.º, referente à gratificação natalina devida no exercício de 2018, será calculada com base em um percentual de 1,50% (um inteiro e cinquenta centésimos por cento) ao mês, “pro-rata die”, sobre o saldo não pago e creditada juntamente com o valor total ou parcial da referida gratificação.”

§ 8.º A indenização de que trata o § 4.º, referente à gratificação natalina devida no exercício de 2019, será calculada com base em um percentual de 1,30% (um inteiro e trinta centésimos por cento) ao mês, “pro-rata die”, sobre o saldo não pago e creditada juntamente com o valor total ou parcial da referida gratificação.

§ 9.º A indenização de que trata o § 4.º deste artigo, referente à gratificação natalina devida no exercício de 2020 será com base no percentual de 0,87% (oitenta e sete centésimos por cento) ao mês, “pro-rata die”, sobre o saldo não pago, e creditada juntamente com o valor total ou parcial da referida gratificação.

Art. 105. O servidor exonerado terá direito à gratificação natalina, proporcionalmente aos meses de exercício, calculada na forma do § 1.º do artigo anterior, sobre a remuneração do mês da exoneração.

Art. 106. É extensiva aos inativos a percepção da gratificação natalina, cujo cálculo incidirá sobre as parcelas que compõem seu proventos

- DECRETO nº 9.580, de 22/11/2018 - Regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.