STF aumento de alíquota previdenciária

STF mantém aumento de alíquota previdenciária de servidores estaduais da Bahia

Seguindo o voto do relator, ministro Gilmar Mendes, o Plenário aplicou ao caso sua jurisprudência sobre a matéria.

06/12/2022

Por unanimidade, o Plenário do Supremo Tribunal Federal (STF) manteve a alíquota de 14% de contribuição previdenciária dos servidores públicos do Estado da Bahia. A decisão se deu na sessão virtual finalizada em 25/11, no julgamento da Ação Direta de Inconstitucionalidade (ADI) 6122, ajuizada pela Associação Nacional dos Membros do Ministério Público (Conamp).

Entre outros pontos, a entidade alegava que a Lei estadual 14.031/2018, que aumentou a alíquota de 12% para 14%, fora aprovada sem a demonstração de estudo sobre o equilíbrio financeiro e atuarial. Argumentava, também, que a nova alíquota caracterizaria confisco e violaria o princípio da irredutibilidade de vencimentos.

Déficit

Em seu voto pela improcedência do pedido, o relator, ministro Gilmar Mendes, destacou que, no julgamento do Recurso Extraordinário com Agravo (ARE) 875958 (Tema 933 da repercussão geral), o STF decidiu que o aumento da alíquota da contribuição previdenciária do servidor público para 13,25% (no caso, em Goiás) não afrontava os princípios da razoabilidade e da vedação ao confisco.

Na ocasião, o Plenário também entendeu que a ausência de estudo atuarial específico antes da edição de lei que aumente a contribuição não implica inconstitucionalidade, mas mera irregularidade, que pode ser sanada pela demonstração do déficit financeiro ou atuarial que justifique a medida.

No caso da Bahia, na avaliação do decano, as informações prestadas demonstraram que esse assunto foi objeto de constantes estudos que comprovam o déficit do tesouro estadual.

Proporcional

O ministro também concluiu que a lei não gera efeito confiscatório e que a medida foi razoável e proporcional, diante da demonstração de que o déficit do Fundo Financeiro da Previdência Social dos Servidores Públicos da Bahia tem aumentado todos os anos. Assim, a majoração da alíquota serviu para controlar a evolução da situação. Além disso, a fixação da contribuição em 14% não parece comprometer o patrimônio dos contribuintes ou impedir seu acesso a uma vida digna nem destoa das alíquotas praticadas por outros estados e pela União.

Irredutibilidade

Por fim, o relator assinalou que não há violação à irredutibilidade de vencimentos, porque essa garantia só se dá de forma direta, não compreendendo a incidência de impostos.

RP/AD//CF

Leia mais:

19/10/2021 - STF valida aumento da contribuição previdenciária de servidores públicos

2/5/2019 - Procuradores questionam lei que aumenta contribuição previdenciária de servidores estaduais da Bahia

-

Processo relacionado: ADI 6122

https://portal.stf.jus.br/noticias/verNoticiaDetalhe.asp?idConteudo=498619

Ministro Barroso vota pela manutenção de regras da Reforma da Previdência de 2019

Em seu voto, ele apenas fixa interpretação para a norma que trata do aumento da base de cálculo da contribuição de inativos e pensionistas.

16/09/2022

O ministro Luís Roberto Barroso, do Supremo Tribunal Federal (STF), apresentou seu voto em 12 ações diretas de inconstitucionalidade (ADIs) que questionam vários pontos da nova Reforma da Previdência de 2019 (Emenda Constitucional 103/2019). Ele declarou a constitucionalidade de regras contestadas e apenas atendeu, de forma parcial, um dos pedidos apresentados nas ações. Os processos estão na sessão virtual do Plenário que começou nesta sexta-feira (16) e será encerrada no dia 23.

Para o ministro, as regras da reforma devem ser mantidas. Apenas o artigo 149, parágrafo 1º-A, inserido na Constituição pela emenda, deve ser interpretado no sentido de que a base de cálculo da contribuição previdenciária de inativos e pensionistas somente pode ser aumentada se persistir, comprovadamente, déficit previdenciário mesmo após a adoção da progressividade de alíquotas.

Déficit

Ao analisar o contexto da nova Reforma da Previdência, Barroso observou que o déficit no setor é incontestável e piorou significativamente nos últimos anos. Segundo ele, o pagamento de aposentadorias e pensões consome fatia relevante do Produto Interno Bruto (PIB) e do orçamento estatal, deixando poucos recursos para setores como saúde e educação. A seu ver, mudanças que reduzam o endividamento público podem ter impactos macroeconômicos positivos, como o estímulo ao consumo e à produção.

Um dos pontos destacados pelo relator é que a população brasileira está vivendo mais. De acordo com projeções da Organização das Nações Unidas (ONU), em 2100, o Brasil será o 10º maior país do mundo em proporção de idosos. Em paralelo, a população em idade ativa vem diminuindo, em razão da queda na taxa de natalidade. Com isso, há menos jovens para financiar os benefícios dos mais velhos.

Autocontenção judicial

Em relação aos questionamentos sobre a tramitação da emenda no Congresso Nacional, o relator ressaltou a necessidade da autocontenção judicial, sobretudo porque a reforma previdenciária é de difícil obtenção de consenso. Além disso, a proposta foi aprovada pela maioria de três quintos de cada Casa do Congresso Nacional.

Por outro lado, em seu entendimento, a interpretação da Presidência do Senado às normas regimentais aplicáveis à tramitação foi razoável, e esse entendimento deve ser respeitado pelo Poder Judiciário.

Premissas fáticas da deliberação legislativa

O ministro também rebateu a alegação de que o Congresso Nacional teria se baseado em premissas equivocadas para aprovar a emenda. Segundo Barroso, o parecer técnico apresentado em uma das ações não é capaz de afastar a presunção de veracidade das informações prestadas anualmente no relatório de execução orçamentária da União, que é fiscalizado, inclusive, pelo Tribunal de Contas. Em dezembro de 2019, o Tesouro Nacional projetou um desequilíbrio crescente, estimado em R$ 52 bilhões, para 2020, e em R$ 201,7 bilhões, para 2050.

Caráter solidário

Em relação ao argumento de que a reforma teria acabado com o caráter solidário do Regime Próprio de Previdência Social (RPPS), o ministro explicou que o princípio da solidariedade significa que, de modo geral, as pessoas não contribuem para o custeio de sua própria aposentadoria, mas para a viabilidade do sistema como um todo. Essa situação não foi alterada pela emenda, e a proposta de instituição do sistema de capitalização foi rejeitada na Câmara dos Deputados.

Progressividade das alíquotas

Sobre a progressividade das alíquotas dos servidores públicos, Barroso entendeu que a medida não caracteriza confisco, já que busca efetivar o princípio da capacidade contributiva, estabelecendo, inclusive, deduções na alíquota-base de 14% para as faixas remuneratórias mais baixas. Por outro lado, se o servidor tem aumento na contribuição previdenciária, também se beneficia de redução no Imposto de Renda.

Contribuição extraordinária

O relator afirmou, ainda, que a mera previsão constitucional da possibilidade de criar a contribuição extraordinária não ofende cláusula pétrea. Caso ela seja instituída, a lei a ser aprovada será sujeita ao exame rigoroso das possíveis violações a normas constitucionais, inclusive as apontadas nas ações, como os princípios da vedação ao confisco e da proporcionalidade.

Regras de transição

Para o relator, a revogação das regras de transição das reformas de 2003 e de 2005 não viola os princípios da segurança jurídica e da confiança, pois as normas geraram direito adquirido apenas para os servidores que cumpriram os requisitos previstos até a data da revogação. Já os servidores que tinham mera expectativa de direito faziam jus somente a uma transição razoável, e não à manutenção perpétua de determinado regramento.

Em relação às regras de transição da reforma de 2019, o ministro frisou que a análise comparativa entre o cenário antigo e o atual permite afirmar que o impacto das mudanças foi pequeno para quem estava mais perto de completar os requisitos para a aposentadoria.

Pensão por morte

Sobre os novos critérios de cálculo da pensão por morte, sustentou que o patamar está próximo à realidade de outros países e é compatível com os valores de pensão alimentícia comumente fixados pelo Judiciário.

A seu ver, a vedação ao recebimento de mais de uma pensão por morte, no âmbito do mesmo regime de previdência social, é razoável, pois já há regras de proibição à acumulação pelo próprio servidor.

Contribuição de inativos e pensionistas

O artigo 149, parágrafo 1º-A, da Constituição, com a redação dada pela emenda prevê que, quando houver déficit atuarial, a contribuição ordinária dos aposentados e pensionistas poderá incidir sobre o valor dos proventos de aposentadoria e de pensões que supere o salário-mínimo.

Em seu voto, Barroso dá ao dispositivo interpretação no sentido de que a base de cálculo somente possa ser aumentada em caso de persistência comprovada de déficit previdenciário após a adoção da progressividade de alíquotas. Para o relator, essa interpretação é mais adequada à especial proteção conferida ao idoso e ao princípio da proporcionalidade, que exige a adoção da medida menos gravosa ao direito ou princípio constitucional em jogo.

Ele assinalou que a ampliação da base de cálculo da contribuição recai apenas sobre aposentados e pensionistas, que, em geral, estão em situação de maior vulnerabilidade que os servidores em atividade. Além disso, eles contribuem exclusivamente por força da solidariedade, uma vez que não terão direito a nenhum outro benefício ou ao recálculo dos que já recebem. Por isso, a progressividade de alíquotas deve necessariamente vir antes do aumento da base de cálculo de inativos e pensionistas, como forma de sanar o déficit do sistema.

Autores

As ações foram ajuizadas pelas seguintes entidades: Associação Nacional dos Defensores Públicos (ADI 6254); Associação dos Magistrados Brasileiros, Associação Nacional dos Membros do Ministério Público, Associação Nacional dos Procuradores do Trabalho, Associação Nacional dos Magistrados da Justiça do Trabalho e Associação Nacional dos Procuradores da República (ADIs 6255 e 6256); Associação dos Juízes Federais do Brasil (ADIs 6258 e 6289); Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (ADI 6271); Partido dos Trabalhadores (ADI 6279); União Nacional dos Auditores e Técnicos Federais de Finanças e Controle (ADI 6361); Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil (ADI 6367); Associação Nacional dos Delegados de Polícia Federal (ADIs 6384 e 6385); e Associação dos Delegados de Polícia do Brasil (ADI 6916).

RP/AD//CF

https://portal.stf.jus.br/noticias/verNoticiaDetalhe.asp?idConteudo=494269&

Desconto previdenciário aposentados

Ação contra o aumento da contribuição previdenciária.

De Marcelo Gelinski

Ação contra o aumento da contribuição previdenciária dos servidores aposentados e pensionistas do Estado do Rio Grande do Sul, como proceder.

No Brasil, tradicionalmente o servidor público aposentado não era sujeito passivo da obrigação tributária de pagar a espécie tributária denominada de contribuição previdenciária.

Contudo, com o advento da Emenda Constitucional nº 41, de 19 de dezembro de 2003, o servidor público aposentado passou a ser considerado sujeito passivo da mencionada obrigação tributária.

No entanto, tal obrigação não incidia sobre a totalidade dos proventos de aposentadoria.

Com efeito, considerava-se isento de contribuição previdenciária os proventos de aposentadoria até o limite do teto de pagamentos do Regime Geral de Previdência Social, o chamado Teto do INSS, ou seja, o servidor público aposentado somente iria pagar contribuição previdenciária sobre o valor de seus proventos de aposentadoria que ultrapasse o valor do Teto do INSS, com a alíquota de 11%.

No início do Governo Temer, tal alíquota foi majorada para 14% relativamente aos servidores públicos federais, majoração esta estendida aos servidores públicos do Estado do Rio Grande do Sul, por iniciativa do Governo do Estado.

Ocorre que a Emenda Constitucional nº 103, de 12 de novembro de 2019 promoveu profundas alterações no sistema de previdência dos servidores públicos do Brasil, mantendo e alargando a cobrança de contribuição previdenciária do servidor público aposentado e até do pensionista.

Assim, em relação aos aposentados e pensionistas do Estado do Rio Grande do Sul, as novas alíquotas incidem sobre o valor da parcela dos proventos e pensões que superar o limite máximo de 02 salários mínimos, ou seja, R$ 2.424,00, e não sobre o valor que superar o valor estabelecido para o Regime Geral de Previdência Social – RGPS –, o chamado teto do INSS, atualmente fixado em R$ 7.087,22.

A Assembleia Legislativa do Estado do Rio Grande do Sul aprovou a obrigatória adequação estadual à Emenda Constitucional Federal 103, que estabelece condições específicas de aposentadoria e pensões, não tendo havido aumento na alíquota da contribuição, que já era de 14%.

Porém, como já dito, houve alteração do teto de isenção de contribuição previdenciária a incidir sobre os proventos de aposentadoria, que antes era até o teto do INSS (R$ 7.087,22), e agora, com a mudança, a isenção vai alcançar apenas o servidor aposentado e pensionista que ganhar até o valor de dois salários mínimos (R$ 2.424,00).

E o servidor aposentado e pensionista que recebe acima de dois salários mínimos passará a contribuir com 14% sobre o valor excedente.

Ou seja, quem ganha R$ 2.500, vai contribuir com 14% sobre o valor que ultrapassar os dois salários mínimos, no caso 14% sobre R$ 410,00 que importa em R$ 57,40.

Essa regra, de cobrança de 14% sobre o valor dos proventos de aposentadoria dos servidores públicos estaduais do Estado do Rio Grande do Sul que exceda a dois salários mínimos, violando vários princípios constitucionais com está nova regra. Dentre eles o da isonomia – pois os proventos de aposentadoria dos trabalhadores aposentados vinculados ao Regime Geral de Previdência Social (INSS) não estão sujeitos à incidência de contribuição previdenciária, ora se os aposentados vinculados ao INSS não pagam previdência, fere a isonomia exigir dos servidores públicos aposentados paguem previdência depois de aposentados, já existem precedentes do Supremo Tribunal Federal proibindo essa distinção.

Por isso, o servidor público aposentado e pensionista deve acionar a justiça contra esse absurdo aumento na contribuição previdenciária, para que o servidor público tenha a mesma isenção que os trabalhadores da iniciativa privada, ou seja, para que o aposentado e pensionista que receba aposentadoria ou pensão no valor de até R$ 7.087,22 não pague nenhum valor de previdência e para que o Estado devolva o que foi descontado indevidamente."

copiado do facebook

-----------------------------

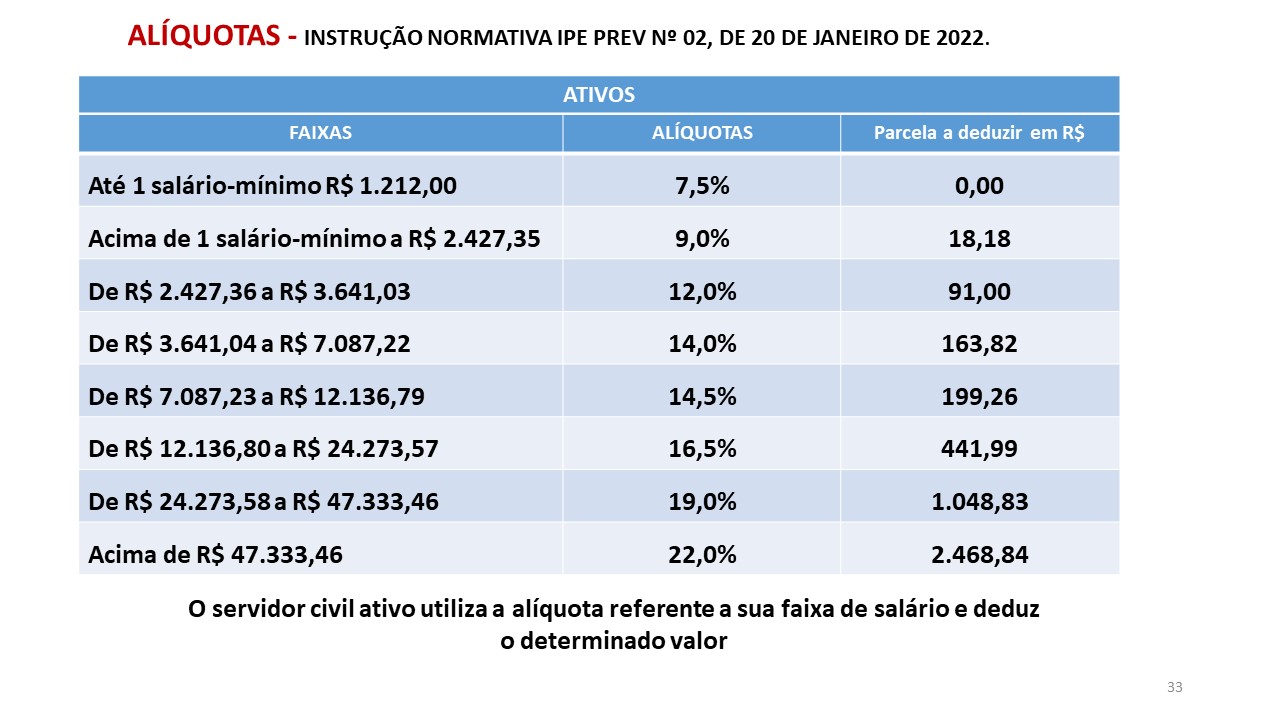

ALÍQUOTAS DE CONTRIBUIÇÃO PREVIDENCIÁRIA - IPE/PREV

• Desde 01/07/2021, conforme a IN 07/2021, a alíquota dos militares ativos, inativos e pensionistas passou a vigorar no mesmo modelo de alíquotas e base de cálculo dos servidores civis ativos, inativos e pensionistas;

• As alíquotas variam de 7,5% a 22% a serem aplicadas sobre o salário de contribuição dos servidores ativos, inativos e pensionistas, de acordo com as faixas de salários das tabelas da IN 02/2021 (civil) e da IN 07/2021 (militar) ;

• As alíquotas incidem de forma progressiva sobre as faixas de valores;

• Em janeiro/2021, a Instrução Normativa nº 02/2021 atualizou as faixas remuneratórias e valores aplicados considerando o índice de reajuste aplicado aos benefícios do Regime Geral de Previdência Social;

• Em janeiro/2021, a Instrução Normativa nº 02/2021 atualizou as faixas remuneratórias e valores aplicados considerando o índice de reajuste aplicado aos benefícios do Regime Geral de Previdência Social;

• Instrução normativa IPE PREV nº 02, de 20/01/2022, atualizou a tabela;

• Os servidores inativos e os pensionistas contribuem sobre os valores acima do salário mínimo (em 2022 R$ 1.212,00.) e não sobre os valores que excedem o teto do Regime Geral de Previdência Social RGPS (em 2022 R$ 7.087,22), enquanto perdurar o déficit atuarial declarado pela Instrução Normativa nº 19/2019.

ALÍQUOTAS

➢ Em 2021/2022 Servidores ativos

➢ Em 2021/2022 Servidores inativos

INSTRUÇÃO NORMATIVA IPE PREV Nº 01, DE 13 DE JANEIRO DE 2023.

Dispõe sobre a contribuição previdenciária prevista nas Leis Complementares nº 13.757 e nº 13.758, ambas de 15 de julho de 2011, para o ano de 2023.

----------------------------------------------------------------------------------

Atenção, aposentados: ADI contra o desconto previdenciário segue valendo e CPERS está vigilante na matéria